中小企業(yè)作為國(guó)民經(jīng)濟(jì)的重要組成部分,在促進(jìn)就業(yè)、推動(dòng)創(chuàng)新和穩(wěn)定社會(huì)方面發(fā)揮著不可替代的作用。由于規(guī)模較小、資產(chǎn)不足、信息披露不充分等問(wèn)題,中小企業(yè)普遍面臨融資難的挑戰(zhàn)。信用擔(dān)保作為一種有效的金融工具,能夠?yàn)橹行∑髽I(yè)提供增信支持,幫助其獲得銀行貸款和其他融資機(jī)會(huì)。本文基于陳應(yīng)春和葉小杭的研究,探討中小企業(yè)信用擔(dān)保的規(guī)制框架與實(shí)踐探索。

信用擔(dān)保的基本功能在于通過(guò)第三方擔(dān)保機(jī)構(gòu)為中小企業(yè)的債務(wù)提供保障,降低金融機(jī)構(gòu)的信貸風(fēng)險(xiǎn)。這不僅提升了中小企業(yè)的融資可行性,還促進(jìn)了金融資源的合理配置。在實(shí)踐中,信用擔(dān)保機(jī)構(gòu)通常由政府支持或市場(chǎng)化運(yùn)作,涵蓋政策性擔(dān)保和商業(yè)性擔(dān)保兩種模式。政策性擔(dān)保側(cè)重于社會(huì)效益,服務(wù)于特定行業(yè)或區(qū)域的中小企業(yè);而商業(yè)性擔(dān)保則以盈利為目標(biāo),注重風(fēng)險(xiǎn)控制與市場(chǎng)機(jī)制的結(jié)合。

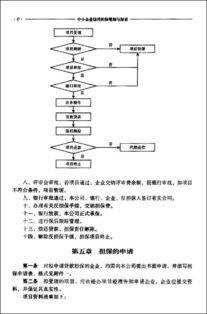

在規(guī)制方面,中小企業(yè)信用擔(dān)保體系的建設(shè)需要健全的法律法規(guī)支持。陳應(yīng)春和葉小杭強(qiáng)調(diào),政府應(yīng)出臺(tái)相關(guān)政策,明確擔(dān)保機(jī)構(gòu)的準(zhǔn)入標(biāo)準(zhǔn)、運(yùn)營(yíng)規(guī)范和監(jiān)管機(jī)制。例如,制定擔(dān)保費(fèi)率上限、風(fēng)險(xiǎn)準(zhǔn)備金要求和信息披露規(guī)則,以防止過(guò)度擔(dān)保和系統(tǒng)性風(fēng)險(xiǎn)。需建立多層次的風(fēng)險(xiǎn)分擔(dān)機(jī)制,例如政府、擔(dān)保機(jī)構(gòu)和銀行共同承擔(dān)部分損失,以提升擔(dān)保體系的可持續(xù)性。

實(shí)踐探索顯示,信用擔(dān)保的創(chuàng)新模式不斷涌現(xiàn)。例如,數(shù)字化擔(dān)保平臺(tái)利用大數(shù)據(jù)和人工智能技術(shù),評(píng)估中小企業(yè)的信用風(fēng)險(xiǎn),提高擔(dān)保效率。陳應(yīng)春和葉小杭指出,探索“擔(dān)保+保險(xiǎn)”聯(lián)動(dòng)機(jī)制,將信用擔(dān)保與保險(xiǎn)產(chǎn)品結(jié)合,可以進(jìn)一步分散風(fēng)險(xiǎn)。區(qū)域擔(dān)保聯(lián)盟的建立,促進(jìn)了資源共享和風(fēng)險(xiǎn)共擔(dān),為中小企業(yè)提供更廣泛的支持。

中小企業(yè)信用擔(dān)保仍面臨挑戰(zhàn),包括信息不對(duì)稱、道德風(fēng)險(xiǎn)和擔(dān)保機(jī)構(gòu)自身能力不足等問(wèn)題。為此,未來(lái)應(yīng)加強(qiáng)監(jiān)管科技的應(yīng)用,提升風(fēng)險(xiǎn)識(shí)別能力;推動(dòng)擔(dān)保機(jī)構(gòu)專業(yè)化發(fā)展,培養(yǎng)高素質(zhì)人才;并鼓勵(lì)國(guó)際合作,借鑒先進(jìn)經(jīng)驗(yàn)。

中小企業(yè)信用擔(dān)保是解決融資難題的關(guān)鍵路徑。通過(guò)完善的規(guī)制框架和持續(xù)的實(shí)踐探索,我們可以構(gòu)建一個(gè)高效、穩(wěn)健的擔(dān)保體系,助力中小企業(yè)健康成長(zhǎng),推動(dòng)經(jīng)濟(jì)高質(zhì)量發(fā)展。陳應(yīng)春和葉小杭的研究為這一領(lǐng)域提供了寶貴的理論指導(dǎo)和實(shí)踐啟示。